全国障害年金パートナーズの代表である

宮里竹識(みやざとたけし)が

はじめて障害年金の手続きを行った時のストーリーをお話しします。

うつ病による障害年金はなぜこんなにも難しいのか、

どうすれば障害年金という経済的安心を手に入れることができるのかを

知りたい人は、必ずこの動画を見てください。

この動画を見て宮里に障害年金の受給代行を依頼したい人、

まずは自分が障害年金を受け取れるか知りたい人は、

下のボタンをクリックして障害年金無料判定を受けてください!

アニメで解説(文章解説はその下にあります)

障害年金とは何か?

【誤解①】障害年金と聞いて、受け取ることに遠慮していませんか?

【誤解②】障害年金をもらったら障害者になる?

【誤解③】障害年金をもらう人が増えたら年金財政が破綻する?

【誤解④】障害年金は自分で手続きしても大丈夫?

【誤解⑤】年金事務所に聞けば障害年金のアドバイスがもらえる?

【誤解⑥】医師に相談すれば積極的に協力してくれる?

【誤解⑦】病院の相談員は障害年金に詳しい?

【誤解⑧】社会保険労務士は障害年金に詳しい?

障害年金とはどういったものなんでしょうか。

私たちは20 歳になると国民年金に、

働き始めると厚生年金(短期 のアルバイトなどは除く)といった年金制度に加入して、

毎月保険料を納めています。

国民年金や厚生年金ときくと、

65 歳になったらもらえる老齢年金のことを思い浮かべるのではないでしょうか。

もちろん年金制度の中心は老齢年金となりますが、

年金の被保険者が死亡したときにはその遺族に遺族年金が支給されます。

そして、

傷病により一定の障害状態になった場合には、

障害年金が支給されることになります。

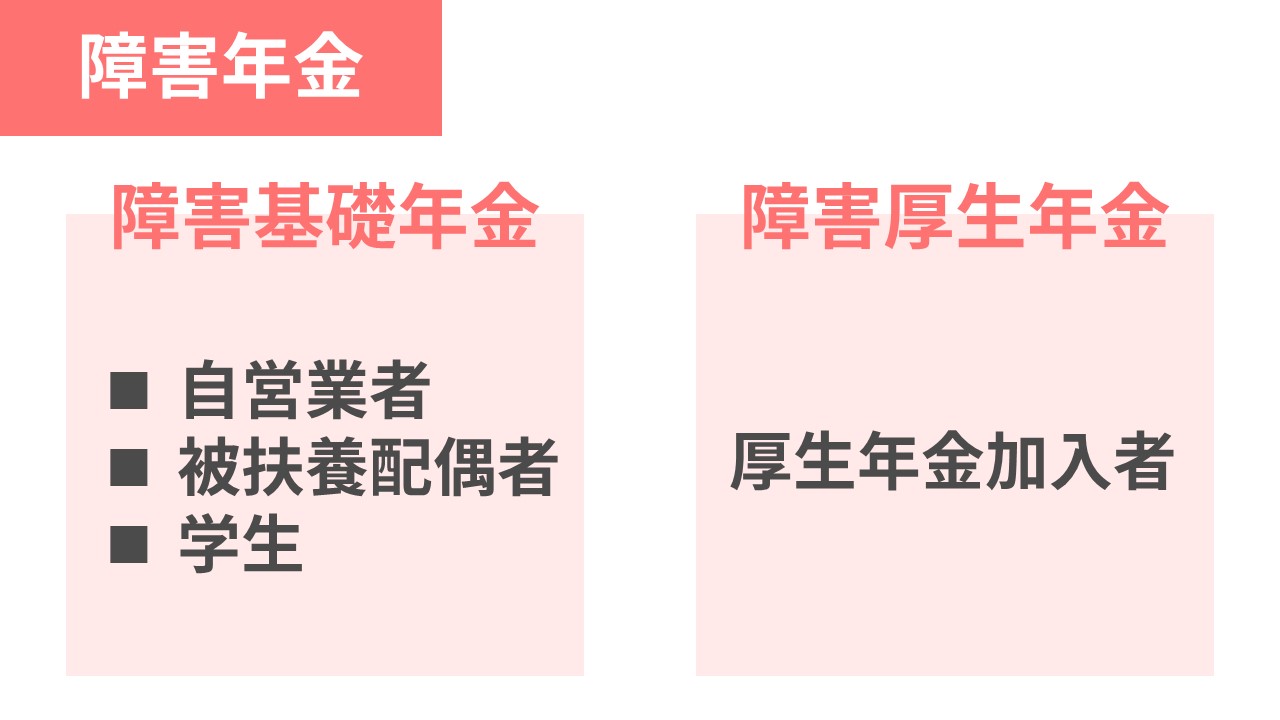

障害年金には、

障害基礎年金と障害厚生年金の二つがあり、

あまり知られていないのですが、

うつ病も障害年金の支給対象になります。

うつ病は病気であると同時に、

公的年金制度においては障害年金の認定対象に含まれているのです。

このことを知らずに本来もらえるはずの障害年金を

もらえていないうつ病と戦っている人が数多くいることが

とても残念です。

そのため、

この本では積極的にうつ病と障害年金について

情報発信していきます。

障害年金の受給要件や支給額などの詳細は後ほどお話しますので、

まずは障害年金は国の定める公的年金で、

要件を満たせば誰でも受給できる権利があるということを認識ください。

【障害基礎年金とは】

障害基礎年金は、

自営業者や厚生年金加入者の被扶養配偶者、

20以上の学生などの国民年金加入者が、

一定の障害状態に該当しその他の要件を満たした場合に

受給することができる年金です。

厚生年金に加入している人の場合、

同時に国民年金にも加入していることになりますので、

障害基礎年金と障害厚生年金を同時に受給することができます。

一方、自営業者や厚生年金加入者の被扶養配偶者など、

国民年金にのみ加入している人の場合は、

障害基礎年金のみが支給対象となります。

やはり障害基礎年金・障害厚生年金の両方がもらえる会社員というのは、

障害年金という観点から見ると恵まれていますね。

仕事が原因でうつ病になったと感じたら、

会社を辞める前に病院にかかっていることが

後々重要になってきますので注意が必要です。

【障害厚生年金とは】

サラリーマンなどの厚生年金加入者が障害を負い、

障害認定日に障害等級に該当するなど一定の要件を満たすことで

障害厚生年金を受給することができます。

自営業者や厚生年金加入者の被扶養配偶者、

学生といった初診日に国民年金のみに加入していた人は対象外となります。

厚生年金に加入していた人は、

制度上自動的に国民年金にも加入していることになりますので、

障害厚生年金と一緒に障害基礎年金も受給することができます。

障害厚生年金は障害等級の対象が

1級から3級まであり(障害基礎年金は1級と2級のみ)、

3級に至らない場合でも一時金が支給される場合があるなど、

障害基礎年金に比べて優遇されています。

障害年金って生活保護と似たようなものでしょ?

国に面倒を見てもらうのはちょっと・・・

というようなことを言われることが度々あります。

確かに、生活保護の不正受給がニュースで取り上げられるなど、

生活保護に対する世間の目が厳しくなっている状況はあると思います。

不正受給というのは論外ですが、

生活保護と障害年金ではそもそも制度の趣旨が大きく異なることをご存知でしょうか?

生活保護は、生活困窮者に必要な保護を行い、

健康で文化的な最低限度の生活を保障して対象者の自立を助けるものです。

このような趣旨から生活保護は公的扶助といわれてています。

一方、障害年金は保険(社会保険)となっています。

20 歳になると僕らは国民年金に強制加入となり、

毎月保険料を納めることになっています。

うつ病も保険事故の一つですから、

保険料納付要件などの要件を満たしていれば

障害年金を受ける権利が私たちにはあるのです。

がん保険に入っている人が

がんになった場合に治療費や保険金が支給されるのと同じことです。

私たちの権利として障害年金を受給し、

うつ病の治療に専念して家庭の経済的不安を解消させることが

重要ではないでしょうか。

うつ病患者はここ10年で倍増し

心療内科や精神科も増えてきたことなどから、

「うつ病は心の風邪」などと言われるようになり、

うつ病や精神障害に対する社会的な理解も深まってきたかと思います。

しかし、

まだまだ障害年金に対する理解は得られておらず、

偏見も多いと私は感じています。

例えば、こんな話をうつ病者から聞いたことがあります。

障害年金を受給したら私は障害者になってしまうので、障害年金の請求はしない

こういう考えの人はあなたが思っているより多くいます。

その結果、初診日から何年も経過してしまい、

病院のカルテも廃棄され、

いざ障害年金の手続きをしようと考え直しても初診日を証明することができずに、

障害年金を断念しなければならないケースもあるのです。

それでは、

「障害年金をもらうと障害者になる」

というのは本当でしょうか?

誤解をおそれずに言うと、

「障害をもっているから障害年金をもらえる」

のです!

社会の助けを借りずに自分で自立していたいという気持ちから

障害年金を拒否しているのかもしれませんが、

障害年金をもらっていようといなかろうと

障害があることに変わりはありません。

それよりも、

経済的な不安から解消されて療養に専念することの方が

うつ病者にとっても家族にとっても大切じゃないですか?

また、

障害年金は生活保護のような公的扶助ではなく、

単なる保険制度です。

保険料を払っていてうつ病という保険事故に合われたのですから、

どうどうと障害年金を請求しましょう!

健康保険や国保に入っていて毎月保険料を払っている人が風邪を引いたとき、

病院へ行って保険証を使いますよね。

障害年金もそれと同じです。

ここでは、

障害年金をもらう人が増えたら

年金制度が破綻するかについて話をしていきます。

確かに、

年金を受給する人が増えるとその分の負担が大きくなり

年金財政が回らなくなるのでは、

という不安の声もあります。

しかし、年金制度は破綻しません!

その理由を三つ、今から説明していきます。

<理由①:年金制度を破綻させると国が損をするから>

現在、年金の給付額は年間約50兆円と非常に大きな金額となっています。

このような支出を保険料と税金でまかなうのは大変なので、

いつか破綻するのではないかという気持ちもわかります。

しかし、年金制度を破綻させることは、

国にとってむしろ損になるのです。

なぜなら、年金制度が破綻すると、

憲法の定める健康で文化的な最低限度の生活を実現するため、

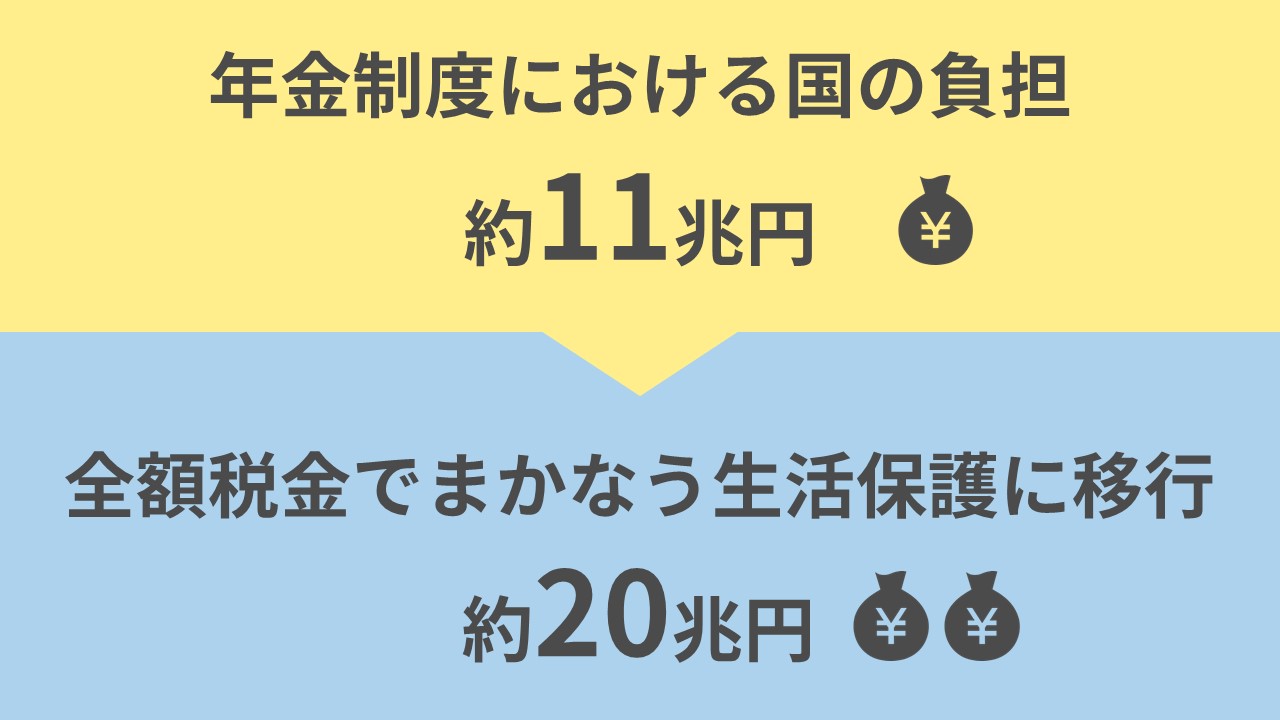

全国の3700万人に生活保護を支給させなければならなくなるからです。

現在の年金制度における国の負担は約11兆円ですが、

年金制度が破綻して全額税金でまかなう生活保護に移行すると、

約20兆円の支出が見込まれるのです。

<理由②:必要な法改正を行っているから>

年金制度は国会の審議を経て、

時代にあわせた改正を随時行っています。

テレビや新聞で負担増と騒がれてはいますが、

適切な年金制度維持のためには当然必要なことです。

<理由③:莫大な積立金がある>

日本の公的年金の積立金は、現在110兆円もあります。

これは、

保険料収入や税金負担がゼロでも2年間年金を支給出来るほどの金額です。

これほどの金額を積み上げている国はほとんど皆無です。

ドイツやイギリスではその年度の税収からその年度の年金給付をまかなっており、

仮に不景気になり税収が激減すれば年金給付に悪影響がでるほどの状態で制度を運営しています。

いかがでしょうか?

年金財政が破綻するという声は根拠の薄い話ですので、

遠慮せずに障害年金の請求を行い経済的な安心を得てください。

それがうつ病の改善につながると思います。

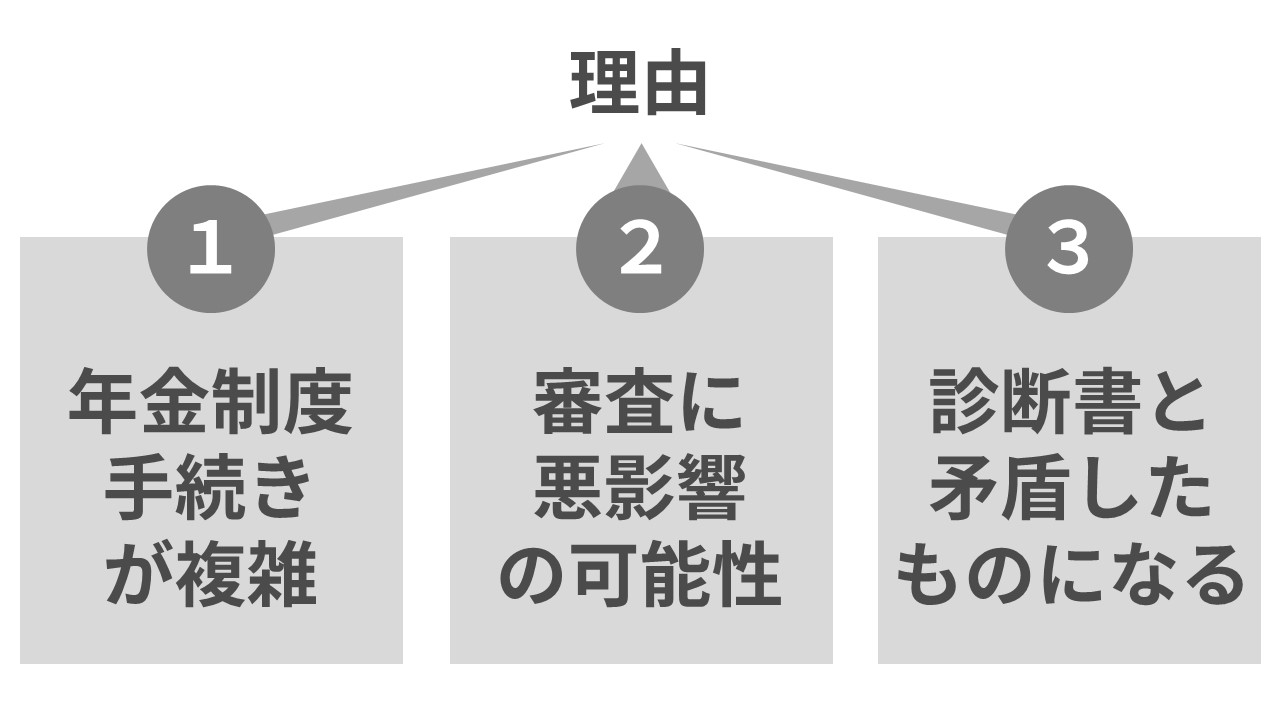

障害年金の受給要件を満たしていれば自分で手続きできる、

と考えるのは次の3つの理由からお勧めできません。

<理由①>

年金の制度や手続きが複雑で、

年金事務所に何度も足を運ぶことになり申請書提出までに疲弊してしまうから。

<理由②>

専門家による事前のアドバイスを受けることなく医師に診断書を依頼すると、

不適切な診断書が作成され審査に悪影響を与える可能性があるから。

<理由③>

専門知識のない人が申請書を作成した場合、

診断書の内容と矛盾したものとなることが多いから。

書類だけで審査する年金事務所はこの矛盾を見逃してはくれず、

あなたへ確認の電話をすることなく不支給決定をする可能性も十分ありますので、

自分一人で手続きすることはお勧めしません。

年金事務所は、障害年金の請求を受けて審査をする役所です。

そして、

役所はみんなに公平でなくてはならないというのが一般的ですよね。

そのため、

「あなたやご家族が障害年金を受け取れるためのアドバイス」

を年金事務所が行うことはないと考えてください。

そもそも、

審査機関である年金事務所が

あなたのために動いてくれるという考えを見直すことが必要です。

例えば、大学受験や就職活動で、

あなたの希望する大学や会社に対して

「どうすれば合格できますか?」

と聞いても教えてくれない ですよね。

それと同じことです。

ちなみに、

年金の加入記録を調べて

保険料納付要件を満たしているかについては

相談にのってくれます。

ただし、

窓口への相談の段階では「初診日」がはっきりしないこと も多く、

よくわかっていない初診日を基準に保険料納付要件の判断をされても

信憑性に欠けますので注意が必要です。

正直にいって、

障害年金の審査機関である年金事務所であっても、

実際に審査をする担当者以外は詳しいことを知らないというのが実態です。

うつ病などで障害年金をもらうためには、

年金事務所へは必要な確認に留め

社会保険労務士などの専門家(障害年金専門の社労士)に

相談するのが無難だと思います。

障害者手帳をお持ちの方であれば、

障害認定の診断書を依頼したときの医師の対応から、

医師は積極的に協力してくれる頼りになる専門家

という印象をもっているかもしれません。

しかし、

障害年金に関しては消極的な反応を示す医師も多いというのが

私の考えです。

障害者手帳の診断書であれば、

医師は自分の診断がそのまま障害者手帳の認定につながるため

具体的なアドバイスができます。

一方、

障害年金の診断書の場合は年金事務所が年金受給の決定を行うため、

医師の診断だけでは結果が分からず

「多分大丈夫だと思 いますが保証はできません」

「おそらく難しいでしょう」

といったあいまいなアドバイスになりがちです。

また、

診断書の作成には1時間以上かかることも多いのですが、

費用は1万円前後としている病院がほとんどです。

経営的な観点からみれば、

診断書作成に時間を割くより複数の患者を診た方が病院の利益となります。

それに、

診断書のせいで障害年金が不支給となったと

病院にクレームを言ってくる患者もいるかもしれません。

医師は他の職業よりも裁判をおこされる可能性が高いため、

常にリスクを意識しながら行動していることに留意ください。

心療内科や精神病院であれば、

障害年金の相談に対応できる相談員もいます。

ただし、

相談員は年金制度全般の専門知識は乏しく、

病気そのものの相談や料金の滞納問題に追われていて、

障害年金に対する相談は優先順位が低いと判断されてしまいます。

そのため、

こちらから積極的に何度も足を運ばなければならず、

相談員の対応に不満が生じることもあるかもしれません。

あまり期待をし過ぎないようにしましょう。

社会保険労務士の私がいうのもなんですが、

年金や社会保険全般の専門家である社会保険労務士であっても、

障害年金は詳しくありません。

というのも、

社会保険労務士のほとんどは企業と契約しており、

入社や退社の手続き等がメインとなります。

障害年金を受ける人は就労できない状態の人が多く、

会社に在籍していないため社会保険労務士が

手続きを経験する機会がないのです。

社労士の99%は障害年金の手続きをしたことがありません。

しかし、ごく一部の社労士で障害年金を専門にしている人がいます。

その人たちであれば、

法律の知識や実務経験が十分にあり、

あなたの相談にも適切に応えてくれることでしょう。

しかし、

障害年金専門の社会保険労務士を見つけたらあとは相談するだけ、

とは残念ながらいきません。

なぜなら、障害年金専門の社会保険労務士といえども、

医者に例えると「まちのお医者さん」だからです。

軽いケガや風邪などであれば問題ありませんが、

手術が必要な場合は「専門医」にお願いしたいですよね。

障害年金も様々なケガや病気により支給基準が異なりますので、

すべての障害年金をマスターすることはできません。

できれば、

あなたやご家族の障害状態にあった障害年金に強みをもっている

社会保険労務士を探してみてください。

ホームページに、

「身体障害に強い」

「うつ病を専門にしている」

といった記載があるかがポイントです。

ここまでくると、

あなたの近所には対応できる社会保険労務士はいない可能性が高いので、

遠方でも対応してくれるか確認することも重要です。

このセッションでは、

障害年金の3要件について学んでいきます。

これから紹介する障害年金の3要件を学ぶことで、

なぜ自分が障害年金を受け取れるのかを理解することができます。

そもそも障害年金は、

老齢年金や遺族年金と同じ国の公的年金制度の一つです。

しかし、

年金制度というよりも保険制度と言った方が分かりやすいかもしれません。

生命保険や地震保険と同じ保険制度です。

あなたはこれまでに国民年金や厚生年金、

共済年金の保険料を支払ってきたはずです。

そして「うつ病」という保険事故が起こりました。

保険料を払っていて保険事故が起きたのですから、

障害年金という名の保険金を受け取る権利が

あなたにはあるのです。

その障害年金を受け取るための3つの要件を説明します。

<要件①:初診日要件>

病気の症状が現れてはじめて病院を受診した日を

初診日といいます。

その初診日時点で国民年金か厚生年金、

共済年金のどれかに加入していれば

初診日要件を満たしているとされます。

現在は20歳になると強制的に国民年金に加入する決まりになっていますので、

よほどのことがない限り、初診日要件は満たしているはずです。

ちなみに、初診日に20歳未満だった場合、

まだ国民年金に加入していませんので

初診日要件を満たしていなくとも問題ありません。

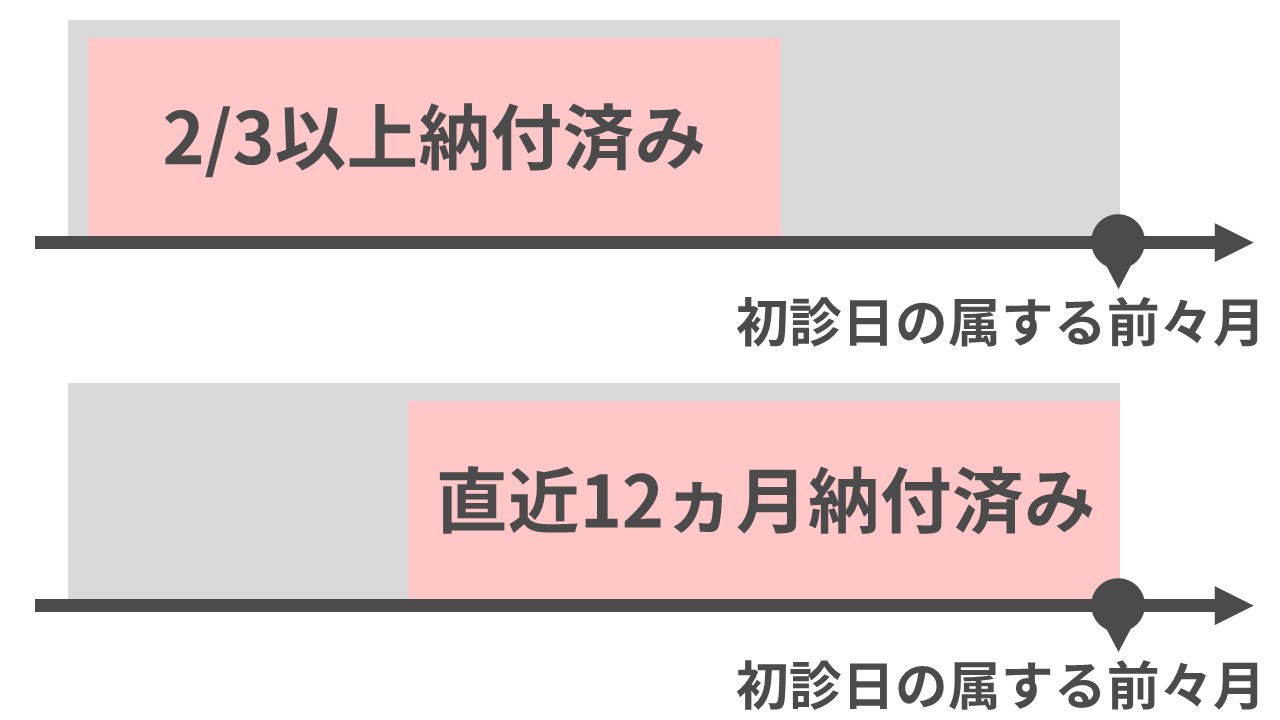

<要件②:保険料納付要件>

保険料納付要件とは、

初診日の前日において、

初診日の属する月の前々月までの年金加入月数の2/3以上の期間が保険料納付済みか

保険料を免除された月であることをいいます。

ただし、この要件を満たしていなくとも、

初診日の属する月の前々月までの直近12ヵ月のすべてが保険料納付済みか保険料免除された月であれば、

保険料納付要件を満たしたものとみなされます。

例えは、平成26年7月10日が初診日だとすると、

平成26年7月9日時点において、

平成25年6月から平成26年5月までの1年間に

保険料の未納がなければよいということです。

この保険料納付要件のポイントは、

「初診日の前日において」

という部分です。

つまり、

うつ病ではじめて病院にかかった日以降に過去の未納分の保険料を納めても

カウントされないということですので、注意が必要です。

<要件③:障害等級要件>

障害等級要件とは、

障害の程度が定められた基準以上であることをいいます。

国民年金では、1級か2級に該当すれば障害基礎年金を受給することができ、

厚生年金と共済年金では1級~3級に該当すれば障害厚生年金を受給することができます。

以上が障害年金の3要件の概要です。

全国障害年金パートナーズの代表である

宮里竹識(みやざとたけし)が

はじめて障害年金の手続きを行った時のストーリーをお話しします。

うつ病による障害年金はなぜこんなにも難しいのか、

どうすれば障害年金という経済的安心を手に入れることができるのかを

知りたい人は、必ずこの動画を見てください。

この動画を見て宮里に障害年金の受給代行を依頼したい人、

まずは自分が障害年金を受け取れるか知りたい人は、

下のボタンをクリックして障害年金無料判定を受けてください!

これを読むまで手続きをしてはいけません!

うつ病で障害年金を受給するために

知っておくべき51の原則

障害年金の受給要件や金額などをまとめた総合ガイドブックです。

メールアドレスを入力して頂くだけですぐにご覧いただけます。

これを読むまで手続きをしてはいけません!

うつ病で障害年金を受給するために

知っておくべき51の原則

障害年金の受給要件や金額などをまとめた総合ガイドブックです。

メールアドレスを入力して頂くだけですぐにご覧いただけます。